摘要:各级行政事业单位和管理部门,对固定资产的管理和使用应坚持统一政策、统一领导、分级管理、责任到人、物尽其用的原则,并通过建立完善与财务管理系统和办公自动化系统相连接的固定资产管理软件系统,规范固定资产分类及代码、加强盘点和处置的监控等措施,使固定资产管理制度刚性化,达到实时监控、硬性约束的目的。

关键词:行政事业单位;固定资产;管理系统

Abstract: The all levels administrationbusiness unit and the management section, should insist to unify the policy and unify the leadership, the ratings management, responsibility to person, thing to the management and usages of the fixed assets to the utmost the principle that it use, and pass the establishment perfect manage the system with finance and transact the fixed assets that automation connect with each other management the software system, the norm fixed assets classification and code, strengthen the supervision of the stocktaking and handle etc. measure, make the fixed assets management system rigid to turn, attain solid hour supervise and control, the purpose that rigidity control.

Key Words: administration business unit; fixed assets management; fixed assets management system

1 引言

行政事业单位的固定资产数量和金额增长迅猛,到2000年底,广东省行政事业单位固定资产约达1 529亿元,规模庞大,种类繁多。随着经济改革的不断发展,政府为加强行政事业单位固定资产管理,提高固定资产的使用效益,建立健全各项管理制度,保障固定资产的安全和完整,于近年在全国进行了大规模的清产核资及固定资产清查工作。在新形势的要求下,需要有相应的会计体系积极配合政府职能部门,根据政府实际管理工作的需要,对原有的固定资产管理系统进行针对性的优化完善,以满足政府部门对固定资产管理的需要。

2 预算单位固定资产管理存在的问题

2.1 账实不符问题

账实相符是确保会计信息质量真实、准确的基本要求。造成账实不符的原因,一是固定资产采购时项目被挪用,形成固定资产虚列;二是因历史原因违规购建固定资产,而不入固定资产账或部分入账;三是会计差错,即已报废、盘亏的固定资产未及时进行账务处理。

2.2 责任人管理机制不到位问题

根据固定资产管理制度规定要求,政府相关部门应该对造成上述违规现象的责任人进行处罚。由于管理未得到彻底落实,保管固定资产的负责人责任意识薄弱,对固定资产的管理工作就会不重视,产生更多的违规事件。

2.3 闲置固定资产的处置问题

闲置固定资产是指不需用固定资产,主要表现为闲置房地产及闲置电子设备等。闲置固定资产的产生,主要源于以下三种因素:一是内部整合产生的闲置,在进行政府机构改革的过程中,对部分政府部门进行了撤并,造成了撤并后资产的闲置;二是科技进步造成固定资产无形损耗而产生的闲置,这在电子设备的更新换代上表现得尤为突出;三是因历史违规行为产生的闲置。最明显的例子,如无定编车辆、违规购建房产,因产权问题无法解决而闲置存在于账外。这些闲置固定资产占用了国家大量资金,有些资产已无法使用但只要不报废就可每年得到财政的拨款,所以,需要积极加以盘活处置。

3 健全和完善固定资产管理体制的对策

预算单位曾在2001年进行了清产核资,在2001年和2005年开展了清产核资检查,相当于在全国进行了全面摸清预算单位“家底”的工作,规范了固定资产的入账核算,在很大程度上改善了会计信息质量。但由于账实不符问题源于多年的历史原因,并未得到全面的解决。近年来,随着“责任政府”的建设及政府部门的内部管理制度的完善,逐步将固定资产违规现象与有关负责人的任期业绩评价挂钩,这种情况已有所好转。但固定资产管理工作之所以存在上述种种问题,很大程度上来源于历史上长期粗放式管理形成的遗留问题积淀,还有一部分源于现有体制的不完善之处。针对固定资产管理中存在的种种问题,应进一步健全和完善固定资产管理体制。

3.1 实施电算化管理,按照预算单位固定资产分类与代码进行固定资产管理分类

由于近年行政事业单位的固定资产数量及金额增长迅猛,规模庞大,种类繁多,各项管理工作仅靠传统的手工管理、手工统计已远不能适应工作的要求,必须实现电算化管理,将固定资产的购建、决算、核算、处置、报废等各项业务予以反映,实现固定资产的电子化管理与实时监控。完善的固定管理系统将有助于政府管理机构实时掌握固定资产信息,提高管理工作的时效性和透明度。同时,在实现核算电算化的前提下,建议取消手工固定资产明细账和总账,提高工作效率。但目前固定资产电算化核算方面最大的问题就在于固定资产科目设定问题上。目前,通常的做法是根据行政单位财务规则规定将固定资产分为房屋及建筑物、一般设备、专用设备、文物和陈列品、图书、其他固定资产六大类。在对房屋及建筑物、文物和陈列品、图书的分类中一般不容易产生差异,但在一般设备、专用设备、其他固定资产的分类中则产生了不少的差异。两个单位的固定资产分类,一个为行政机关单位,一个为事业单位(学校),从科目编码上就有不同,各个单位对专用设备与一般设备的分类也不尽相同,对某些单位是专用设备,对另一些单位又属一般设备,如幻灯机,在学校为专用教学设备,在大部分行政单位为一般办公设备。另外,单位自己分类明细,编码也多有重复,电脑与电脑微机就在专用设备与一般设备中重复出现。

作者认为,在实务中要按照预算单位固定资产分类与代码目录(根据GB/T14885-94摘编整理)作为固定资产卡片管理的分类依据更为可行。因该目录将固定资产分为四大类:(1)房屋及构筑物类;(2)交通运输工具类;(3)通用设备类;(4)专用设备类。每大类的分类非常细致清楚,比人为分类更科学、合理。由其对容易造成差异的分类项进行了明细分类,对专用设备更是按行业类别分为医疗卫生类、广播电视类、科研类、文化体育类、新闻出版、公安政法及其他类。目前,市面上已有不少固定资产软件的编码就是以此为依据的。另外,按预算单位固定资产分类与代码目录的另一大好处即是可自动导出清产核资数据,因日常就按此分类与代码做账,清查时就可事半功倍。如无固定资产管理软件,则根据预算单位固定资产分类与代码目录建立会计科目与之对应,也会为固定资产核算、管理带来极大的方便。

3.2 建立与办公自动化系统相连接的固定资产管理模块

会计信息系统在信息技术的推动下必将从封闭走向开放,从桌面走向网络。办公自动化系统的构建和应用,能及时、迅速地获取单位管理运行及实时变动的情况,使各部门之间协调配合,进行办公业务操作处理,做到有效地处理和利用信息。本文仅以会计固定资产管理模块在办公自动化系统中的应用进行探讨。

固定资产管理软件模块通常仅在财务部门进行核算,为核算型软件,但随着社会发展与科技进步导致会计信息系统向财务业务集成阶段发展。在财务工作中固定资产管理软件主要功能为核算资产数据,包括财产登记、登记财产卡片、财产单据、生成资产凭证、资产账簿 (财产明细表、财产汇总表)等。而财产采购、财产处置、安全控制及财产登记中的验收登记、领用登记等数据在财务软件中很难连贯地反映出来,而在整个固定资产管理中会涉及单位所有人员,为完成固定资产管理功能,不同部门人员和同一部门人员,经常会发生个人与个人之间、个人与部门之间的交互关系,并需要对某项事务进行合作处理。所以,必须借助办公自动化系统与财务固定资产管理软件相结合,才能使各类数据资源实现共享,从而大幅度地提高财政部门的数据管理能力和运用效率。而整个固定资产管理软件模块主要功能应包括:财产采购、财产登记、财产处置、安全控制等功能。但如何实现两个系统的结合及数据的交换,各类数据资源实现共享,我认为可通过以下实际应用的方案来予以解决。

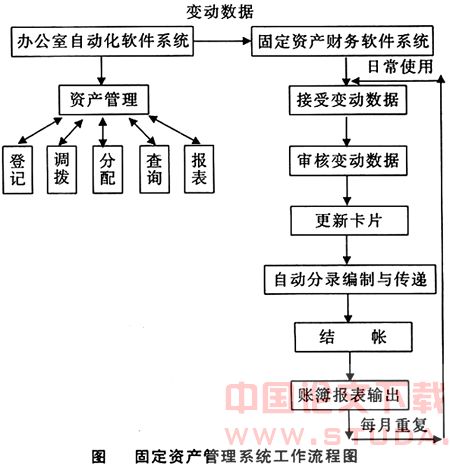

将所有资产的验收、登记、领用、查询数据工作均在办公自动化系统中的资产管理模块完成。在资产验收保存时直接生成领用单并登记财产附件、图片等资料,并进行验收单据、标签、卡片打印。在办公自动系统中可以按资产的名称、类别、登记时间、资产状况进行组合查询。资产分配给各使用部门、使用人员,以便相关的资产负责人可以随时查阅当前资产使用的状况。包括资产的借用、部门间资产的调拨、资产赠送等详细记录。同时,财产管理软件增加导入模块:由办公自动化系统在导入财产管理软件前根据行政单位财务规则第二十六条关于固定资产单位价值及其他的规定标准条件,自动将资产数据分成固定资产数据及材料、低值易耗品数据两部分,并提供数据结构导入至财产管理软件中。财产管理软件中进行变动数据的审核、登记或更新财产卡片、自动编制分录、结账、财产明细表。财产汇总表、打印财产数据、查询财产数据、资产盘点等工作。行政事业单位固定资产管理系统工作流程图如下图所示。

通过办公自动化系统及财产管理软件的分功能管理,资产数据根据既定的软件程序和规则自动生成资产卡片、会计凭证、报表等,会计人员只需要维护相应的分类和汇总机制,就可实现从数据采集到数据输出的全部工作,大大减少了会计人员基础工作量。资产数据通过导入时的划分,进行了资产的分类,在进行资产管理时就可分重点、分层次的管理。

资产数据通过一次录入的数据同时被办公自动化系统和财产管理软件所共享,完成了几个系统的数据收集和规范,在这种模式下,所有数据来源一致,划分口径统一,从不同的层面进行数据分析产生的结果也是一致的。数据采集能够实现与交易事件发生、发展同步,真正达到实时反映资产的实际状态。

3.3 完善资产管理机制

完成固定资产管理的各项工作必须建立起有效的管理机制,以促进管理目标的实现。完善固定资产管理方面的机制必须受到政府相关领导的重视与认可,具体措施如下:各预算单位设定固定资产管理工作岗位人员责任制,财政部门也应设立监督预算单位固定资产管理工作岗位人员责任制,提高管理人员的素质要求,定期由政府的财政部门进行检查、考核,考核结果作为固定资产管理工作岗位人员提拔、任用等的依据;将固定资产管理水平作为管理责任人审计的重要一项等。

3.4 加强固定资产的盘点及处置工作

根据行政单位会计制度第三章资产的规定,固定资产应每年盘点一次。但实际工作中,固定资产的盘点往往由于年终人手少、工作繁杂而未进行。所以,固定资产的盘点工作必须认真落实,从制度、时间、人手、领导抓起,对发现的账实不符、盘盈、盘亏的固定资产及时进行处理。应建立切实可行的预算单位盘点、处置机制,并严格执行,落实到人。积极处理好闲置固定资产,引入资产评估程序,进行竞价出售、拍卖等公开、透明方式回收资金,或依法按政策捐赠边远地区等方式使国有资产保值、增值,提高固定资产的质量,保证会计信息真实、可靠。政府的财政部门也应建立固定资产的盘点、处置制度的监督机制,对要处置的资产进行金额、数量上把关和审批,并定期对预算单位的固定资产进行清查。

4 结论

本文在指出行政事业单位固定资产管理中存在问题的基础上,提出了应进一步健全和完善固定资产管理体制。各部门固定资产的管理和使用应坚持统一政策、统一领导、分级管理、责任到人、物尽其用的原则,并通过建立完善与财务管理系统和办公自动化系统相连接的固定资产管理软件系统,规范固定资产分类及代码、加强盘点和处置的监控等措施,使固定资产管理制度刚性化,达到实时监控、硬性约束的目的。从而实现对行政事业单位固定资产的有效管理,提高固定资产的使用效益,保障固定资产的安全和完整。

参考文献:

[1] 李广英,张俊萍.实行财政集中支付与集中核算的必要性和紧迫性[J].山西财政税务专科学校学报,2001,(6):9-10.

[2] 李海波.行政事业会计[M].上海:立信会计出版社,2005.

[3] 陈虎.论会计信息化与网上报销[M].北京:经济科学出版社,2005.

[4] 宋新生.财政管理信息系统构建与管理[M].北京:经济科学出版社,2003.